根据全球市场研究机构 TrendForce 旗下存储器储存事业处 DRAMeXchange 表示,由于DRAM产业寡头市场格局确立,加上各大DRAM供应商按照原先规划减少标准型存储器部位影响下,主流模组4GB均价在第二季上扬16%,由23.5美元涨至27.25美元,以4Gb颗粒来计算已达近年新高价格。

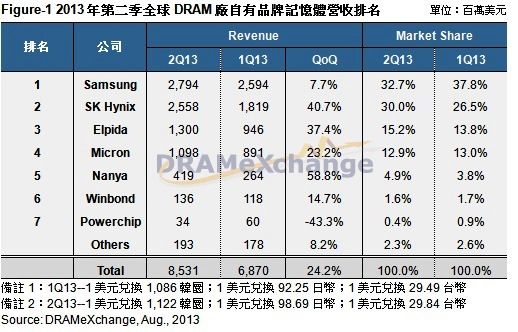

DRAMeXchange指出,一如先前预测,2013年第二季 DRAM 厂总营收再创新高,达85.3亿美元,季成长24%,创下近三年来单季最高涨幅。由于DRAM产业供给端的结构调整仍持续进行中,第三季全球营收预估仍将维持小幅成长。从全球DRAM厂自有品牌存储器营收排名来观察,三星(Samsung)与SK海力士(Hynix)两大韩系厂的综合市占为62.7%,与上季相较小幅衰退,其中第一大厂三星的DRAM营收与上季相较仅成长7.7%,远小于名列第二的SK Hynix (季成长40.7%)。

分析其主要原因,从产出比例来看,三星为满足自身的手机存储器需求,上半年积极转进移动存储器,导致第二季的标准型存储器产出比仅剩不到20%,因此即使标准型存储器价格大涨,对于营收挹注贡献有限;再者,目前在三星内部比重已经达40%以上的移动存储器,虽然是三星获利的主要产品,但受到第二季主流规格合约价较上季下跌约5-8%影响,营收反而下滑,都是让三星第二季DRAM营收无法大幅成长的原因。

图题:第二季全球DRAM厂自有品牌存储器营收排名

SK海力士方面,受惠于第二季标准型存储器产出比重仍达40%,加上价格大幅上涨下,营收成长达40.7%表现亮丽,为各DRAM厂之冠。根据TrendForce调查,由于下半年PC出货仍不明朗,加上三星手机事业部开始购买SK海力士的移动存储器,SK海力士正积极调整其产品比例,下半年预估标准型存储器比重将仅剩30%。

而在日商尔必达(Elpida)与美商美光半导体(Micron)方面,营收市占分别为15.2%与12.9%,美光于8/1正式整并尔必达后合并市占达28%,成为DRAM供应体系中的第三大势力。尔必达的营收季成长高达37%,同样受惠于存储器价格回復以及其子公司瑞晶半导体的位元贡献小幅增加。后续观察新美光集团的营收以及获利发展,移动存储器扮演关键角色,预估在合并之后,移动存储器营收将会占整体20%以上,对该市场的影响力将大幅增加。

台厂部分,南科受惠于利基型与标准型存储器价格上涨,营收较第二季大幅成长近58.8%,截至目前为止南科仍有标准型存储器的投片,但型态上已转为代工业务,下半年投片将逐步减少并转进30nm製程的移动存储器增加获利率。

力晶在转型为代工业务后,已成为力晶主要获利来源,P3厂则在设备售与金士顿后,目前该厂全数生产标准型存储器,与之前代工模式不同的是材料方面全数由金士顿提供,力晶仅代为生产,故营收大幅降低,较上计衰退43%。

华邦则是随着利基型存储器价格上涨,营收成长约14.7%,随着消费性电子产品旺季来临,加上低容量移动存储器产能开出,后续营收将稳定成长。

从市场面来观察,TrendForce认为随着DRAM产业走入寡占型态,供需已经不是价格涨跌的唯一依据,DRAM厂只要在某一产品可以寡占甚至独占后,定能控制价格与市场,往年价格的大起大落将不复见,伴随而来的是稳定的市场价格与获利,将是未来DRAM市场的走向。

图题:各区域品牌存储器市占率